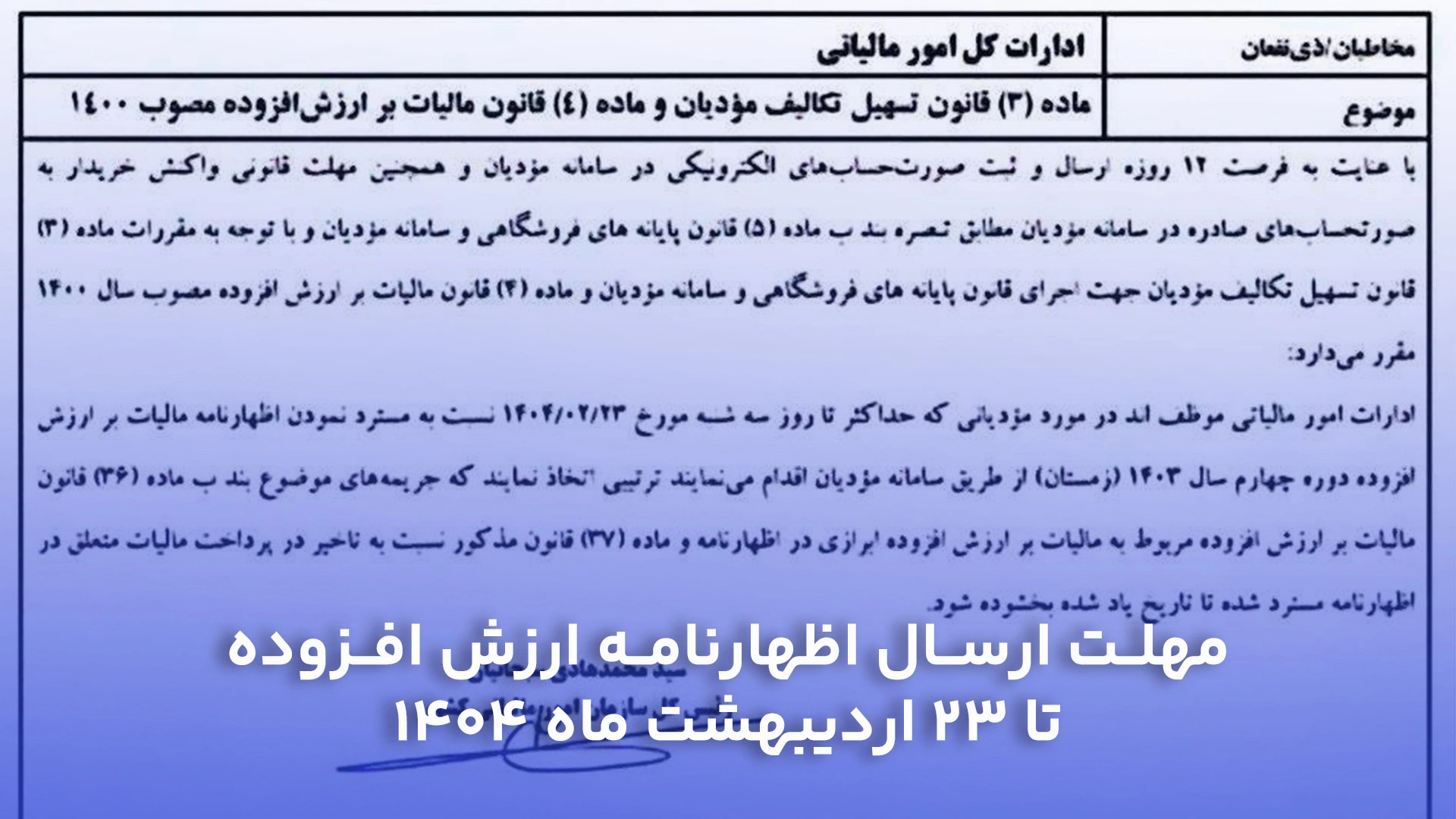

مهلت نهایی ثبت و نگهداری دفاتر قانونی سال 1404 اعلام شد

وزارت امور اقتصادی و دارایی در بخشنامه شماره 2532/4 مورخ 1404/08/21، دستورالعمل جدیدی درباره نحوه نگهداری دفاتر قانونی و الزامات استفاده از دفاتر الکترونیکی منتشر کرد. بر اساس این بخشنامه، سال 1404 آخرین سال استفاده از دفاتر کاغذی خواهد بود و از ابتدای سال 1405، تمام مؤدیان مالیاتی موظف به استفاده از دفاتر الکترونیکی خواهند شد.

---

ضوابط عمومی دفاتر قانونی

1. نوشتن در دفاتر قانونی با ابزارهایی که امکان پاک شدن یا تغییر دارند (مانند مداد یا خودکار پاکشو) ممنوع است.

2. دفاتر باید به زبان فارسی و بر مبنای واحد پول ریال نگهداری شوند.

3. در صورت بروز اشتباه، اصلاح باید در همان صفحه با ذکر تاریخ انجام شود و از پاککردن یا لاکزدن خودداری گردد.

4. کلیه عملیات مالی باید به ترتیب تاریخ وقوع در دفاتر ثبت شود.

5. دفاتر قانونی اعم از کاغذی یا الکترونیکی باید حداقل ده سال نزد مؤدی نگهداری شوند.

6. سفید ماندن صفحات یا ثبت نکردن عملیات در آنها به منزله عدم نگهداری دفاتر است.

7. پس از پایان هر سال، مؤدیان باید دفاتر را پلمب یا اطلاعات آن را در سامانه دفاتر الکترونیکی سازمان امور مالیاتی بارگذاری کنند.

8. در صورت از بین رفتن دفاتر یا تأخیر در ارائه آنها، مؤدی مشمول جرایم مالیاتی خواهد شد.

9. از ابتدای سال 1405، نگهداری دفاتر کاغذی ممنوع و استفاده از دفاتر الکترونیکی الزامی است.

---

مهلت بارگذاری یا پلمب دفاتر قانونی و الکترونیکی

ردیف سال مالی دوره مالی حداکثر مهلت بارگذاری یا پلمب دفاتر

1 شروع تا 1403/12/29 یکساله تا پایان اردیبهشت 1404 یا حداکثر چهار ماه پس از مهلت تسلیم اظهارنامه مالیاتی (هرکدام دیرتر است)

2 شروع در سال 1404 ششماهه تا چهار ماه پس از پایان دوره یا مهلت تسلیم اظهارنامه مواد 100 و 110 قانون مالیاتها (هرکدام دیرتر است)

3 شروع در سال 1405 سهماهه تا پایان دو ماه پس از دوره یا مهلت تسلیم اظهارنامه مالیاتی (هرکدام دیرتر است)

4 شروع از سال 1406 و بعد یکساله تا پایان تیرماه سال بعد یا حداکثر دو ماه پس از دوره مالی

---

الزامات استفاده از دفاتر الکترونیکی

1. از ابتدای سال 1405، تمامی مؤدیان باید اطلاعات مالی خود را در سامانه دفاتر تجاری الکترونیکی سازمان امور مالیاتی کشور ثبت کنند.

2. ورود اطلاعات ناقص یا با تأخیر در سامانه، در حکم عدم ارائه دفاتر قانونی است.

3. مؤدیان باید اطلاعات را مطابق با فرمت و دستورالعملهای سازمان امور مالیاتی تکمیل نمایند.

4. نگهداری و بارگذاری صحیح اطلاعات در موعد مقرر، از الزامات اصلی برای بهرهمندی از معافیتها و پذیرش هزینهها در رسیدگی مالیاتی است.

---

جمعبندی

سال 1404 آخرین سال استفاده از دفاتر کاغذی است و از ابتدای سال 1405، تمام عملیات ثبت و نگهداری دفاتر تنها به صورت الکترونیکی انجام میشود. بنابراین، مؤدیان محترم باید از هماکنون برای آشنایی با سامانه دفاتر الکترونیکی و آمادهسازی زیرساختهای لازم اقدام کنند تا از جرایم احتمالی جلوگیری شود.